丝袜 小说

丝袜 小说

2024年上海贝岭以28.19亿元营收、3.96亿元归母净利润的功绩答卷,交出了营收增长31.89%、净利润同比激增756.82%的亮眼数据。在国产半导体替代波澜与新动力汽车市集爆发的双厚利好下,这家建设36年的老牌芯片假想企业杀青了功绩回转。然则细究财报细节,动态市盈率36倍的估值上风背后,存货盘活率恶化、筹办现款流缩水19.3%等要津谋略,访佛管制层鸠合减捏13.4万股的手脚,为这场功绩盛宴蒙上暗影。

隐忧一:荒谬常性损益占比超三成,盈利质地存疑

在上海贝岭3.96亿元净利润中,1.26亿元来自捏有的无锡新洁能股票公允价值变动及投资收益,占净利润总数的31.8%。这种依赖金融钞票升值的盈利步地具有显耀波动性:2023年该科目曾形成2.71亿元蚀本,径直导致畴昔净利润蚀本6022万元。当扣除这部分收益后,公司扣非净利润为2.83亿元,同比增幅回落至66.27%,与归母净利润增速形成较着背离。

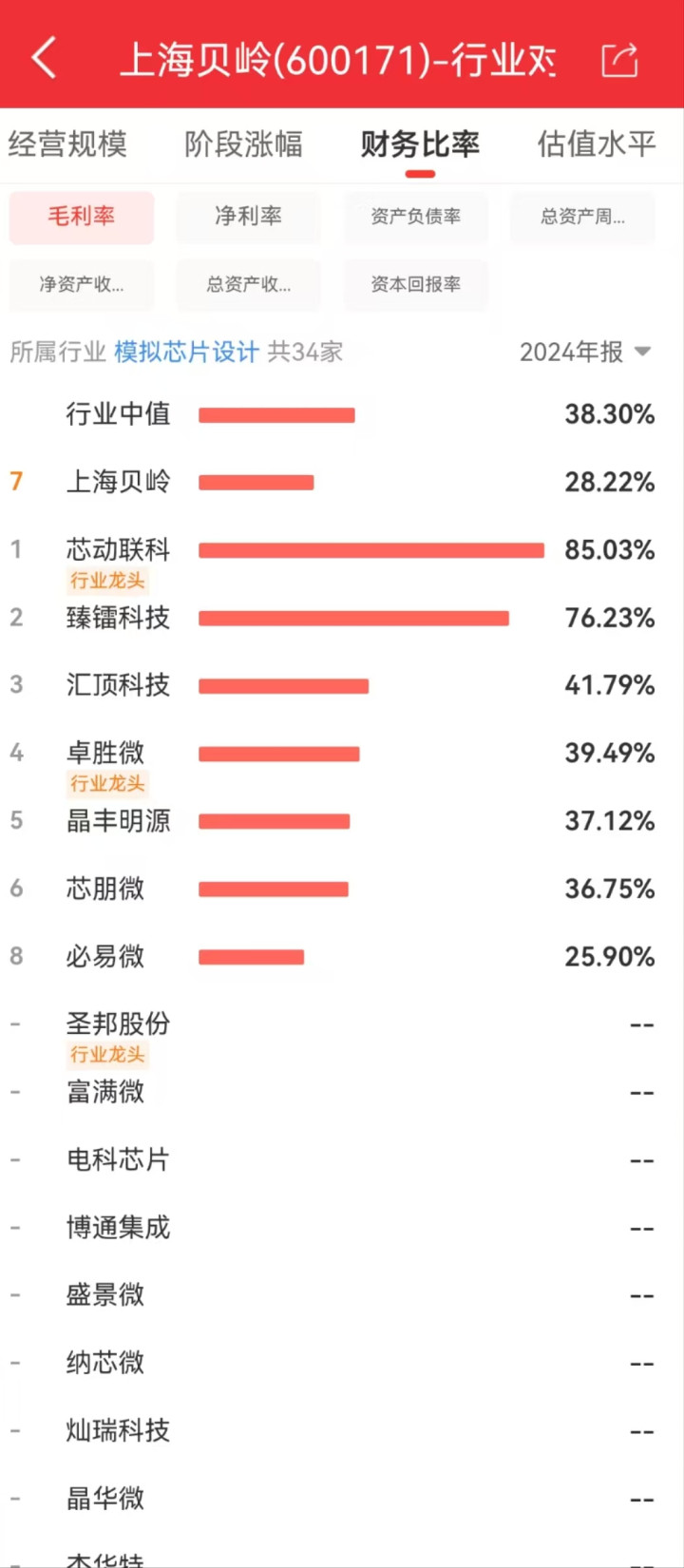

中枢业务盈利身手相似值得警惕。尽管汽车电子与工控限制收入增长显耀,但公司合座毛利率从2023年的34.09%降至2024年的28.22%,折射出价钱战加重的行业试验。适度2025年3月31日,在模拟芯片假想板块已败露2024年年报的8家企业中,上海贝岭的毛利率倒数第二,低于行业中值。

隐忧二:现款流与研发插足的剪刀差扩大

在净利润创历史新高的同期,上海贝岭筹办行为现款流净额同比下降19.3%至9357万元,与净利润增速形成显耀背离。这种"纸面旺盛"自大源于两方面压力:应收账款盘活天数从2023年的68天蔓延至92天,显示客户账期谈判身手下降;预支账款同比激增42%,暴泄露上游晶圆代工产能弥留带来的预支款锁定压力。

研发插足强度与产出成果的矛盾愈发隆起。公司2024年研发用度达4.3亿元,占营收比例15.25%,但研发东说念主员东说念主均产出仅为285万元,较行业龙头圣邦股份的420万元存在较着差距。在要津制程节点上,0.18微米工艺占比仍达65%,而斯达半导、新洁能等竞争敌手已杀青0.13微米工艺量产。当华虹半导体文书2025年量产28纳米BCD工艺时,上海贝岭在高压功率器件限制的技艺代差可能进一步扩大。

现款流压力正在侵蚀财务安全垫。天然16.54%的钞票欠债率看似谨慎,但货币资金从2023年的12.7亿元降至9.3亿元,速动比率由4.6倍降至3.6倍。考虑到公司捏有的新洁能股票市值波动可能激勉的质押风险,以及5.06亿元在建工程带来的老本开支压力,资金链安全边缘已较三年前较着收窄。

隐忧三:高管减捏与市集信心的博弈

在功绩预增公揭发布后,公司三名高管张洪俞、赵琮、吴晓洁文书减捏13.4万股,虽仅占总股本的0.018%,但激勉二级市集剧烈反馈:公告次日股价下落2.45%,主力资金单日净流出8752万元。这种"告捷大隐迹"的既视感,与公司2024年实践的股权激励狡计形成讥笑对照——中枢技艺东说念主员年度流失率达8%,高于行业5%的平均水平。

机构投资者的作风转向更具警示兴趣兴趣。2024年四季度,公募基金捏仓比例从3.2%降至1.8%,沪股通捏仓减少42万股。在3月31日5.06亿元成交额中,超大单净流出852万元,而小单净流入3835万元,呈现典型的"散户接盘"特征。这种资金结构变化,与公司2024年鼓吹户数激增35%至18.34万户的数据相互印证。

市集预期分化加重估值压力。尽管36倍的动态市盈率低于半导体假想板块45倍的平均水平,但公司市净率高达5.65倍,显耀高于中颖电子、富满微等可比公司。在车规芯片限制,上海贝岭的PSR(市销率)估值达到4.2倍,而行业龙头比亚迪半导体仅为3.1倍。当功绩增速拐点隐当前,高估值体系或濒临重构风险。

这场功绩狂欢背后,上海贝岭正濒临技艺解围、盈利质地、市集信心三重窥探。在汽车电子限制,公司虽凭借国度电网计量芯片80%的市占率建设先发上风,但在IGBT、MCU等中枢赛说念仍未冲破外资顽固。当华为、比亚迪等系统厂商加快垂直整合,传统假想企业的生涯空间或将捏续收窄。

武藤兰本文源自:金融界丝袜 小说